プレ花嫁

プレ花嫁結婚式を挙げたいけど貯金がない…。ローンを使っても大丈夫かな?

結婚式を前に、お金の不安を感じるカップルは少なくありません。

でも、安易にブライダルローンを組んでしまうと、新生活に負担がかかったり、数十万円の利息を払うことになったり…後悔するケースもあります。

編集部

編集部結論、ブライダルローンはおすすめできません。利息や返済リスクを考えると、後悔する可能性が高いからです。

とはいえ、「どうしても資金が足りない…」という方もいますよね。

そんなときは、無利子期間を活用してご祝儀で返済するなど、リスクを抑える方法もあります。

この記事では、以下の内容についてわかりやすく解説します。

編集部

編集部少し知っておくだけで、お金の不安を減らしながら、満足度の高い結婚式を挙げることができます。

今からの準備次第で、結婚式も新婚生活も大きく変わります。この記事を読んで、ふたりにぴったりの形を見つけてくださいね。

\ 特典がお得なおすすめサイト3選 /

【結論】ブライダルローンはやめた方がいい

編集部

編集部結論、ブライダルローンはやめた方がいいです。

結婚式は一生に一度でも、そのために借金を背負うのはリスクが大きすぎます。

憧れの結婚式、自分たちの希望を叶えたい気持ちはわかります。しかし、ブライダルローンの多くは金利が高く、支払い期間は数年単位。結果として、新婚生活のスタートに「ローン返済」という重荷を抱えることになりかねません。

「ローンを組んでまで、豪華な結婚式が必要?」

そう自分たちで考えることが、結婚生活で後悔しないための第一歩です。

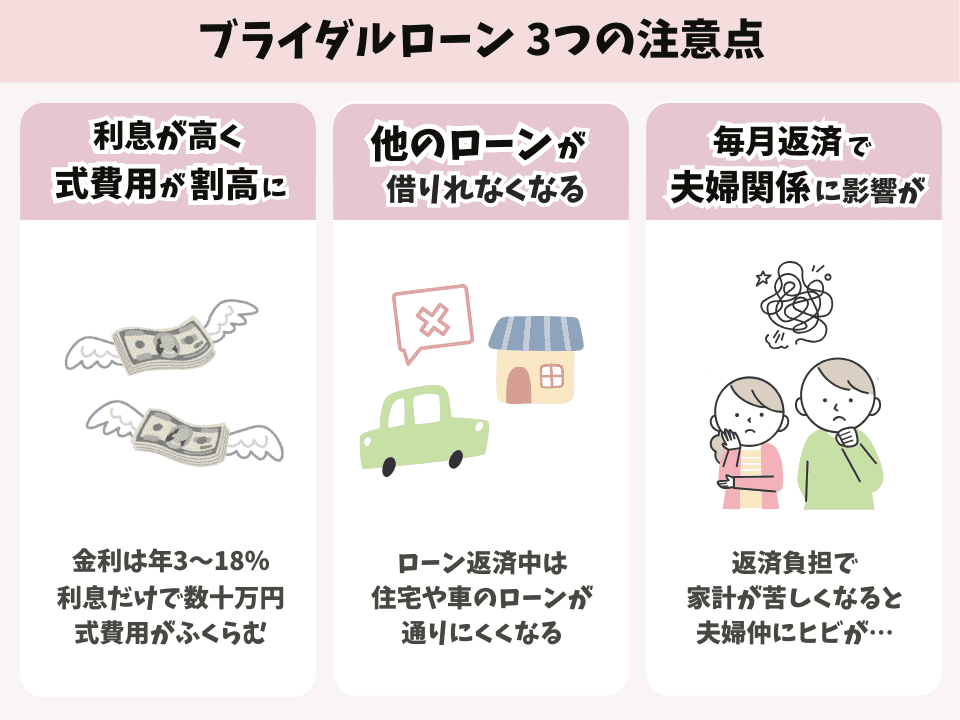

なぜ後悔?ブライダルローンをやめた方がいい3つの理由

ブライダルローンを使うとなぜ後悔するのでしょうか。3つの理由を具体的に説明します。

①利息が高く、結婚式費用が割高になる

ブライダルローンは、実は金利が高めです。年3〜18%くらいが相場で、住宅ローンやマイカーローンよりも負担が大きくなりがちです。

たとえば300万円を5年で返すと、金利7%なら利息だけで約56万円。式の費用が1.2倍に跳ね上がります。

「利息だけで50万円超え。そのお金があったら色んなことができたのに…」といった後悔も少なくありません。

②住宅・車など、他のローンが組めなくなる

「ローンがあっても返せば大丈夫」と思いがちですが、実は「ローンを抱えていること自体」がマイナス評価になってしまう場合も。

特に家や車のローンを組みたいときは要注意。

ブライダルローンの残債(払い終えていない借金)があると、審査で不利になったり、希望額を借りられない場合があります。「ブライダルローンを組む=他のローンを組みにくくなる」ことを覚えておきましょう。

③返済が長引くと、新生活や夫婦関係に悪影響が出る

結婚直後は、引っ越しや家電の買い替えなど、何かと出費がかさむ時期。そんななかで、月数万円のローン返済が続くと、思っている以上に家計がキツくなります。

ちょっとした外食や旅行を我慢するような生活が続けば、知らないうちにストレスも溜まります。お金のことで夫婦間の会話が減ったり、気まずい空気が生まれたり。

結婚式のためのローンが原因で新婚生活がギスギスしては、全く意味がありませんよね。

実際にブライダルローンを利用したカップルは2〜3%

広告などでよく目にする「ブライダルローン」ですが、実際に利用した人は全体のわずか2〜3%ほど。

言い換えれば、約97%のカップルはローンを組まずに結婚式を挙げているのが現実です。参考:一般社団法人ライフプランニング協会

その理由は、金利の高さや結婚後の生活に響く返済の負担。

ほとんどのカップルは、予算内でできる工夫をしたり、無理のない式を選んだりしているのです。

【体験談】ブライダルローンを組んだ人の後悔の声まとめ

結婚式に招待した人たちの8.5割が県外だからお車代の金額がえぐいんだが😇

— 不運続きのピッツァ・リー🍕☺︎ (@pizzaoishiina_r) January 26, 2023

半分が妥当らしいけど、破産しちゃうよう🥹

あとブライダルローンの金利えぐいね?

現金一括で払うしかないか??

結婚式をするって決めた時はワクワクだったのに、今やモチベゼロに加えて金額見て益々やる気無くしてる🥲

会社の同僚が2千万の住宅ローン組んで貯金0で結婚に踏み切ってブライダルローンまで組んで月々返済15万超えで現状かなり厳しいって俺に相談してきたが…個人的には既に詰んでるとしか思えなかったが…とてもそんな事は言えなかった。

— たきおん (@xyowpIanwfqcKWq) October 30, 2023

結婚式のブライダルローン

— R@借金返済垢 (@ryoushisyakkin) July 15, 2025

額の割に利息も高いし、

残170万の月48000円払いで

2030年まで支払い掛かる模様🥺

とりあえず上乗せで払って元金を減らしたい。

結婚式費用高いけど

— ゆうた@よめむこカフェ (@yuta_yomemuko) June 15, 2023

一生に一度だし妥協してはいけない。そう思ってブライダルローン借りてる人って意外と多いんよね。

自分もそうやったけど、結婚式終わったあと返済に結構苦労した。

新婚生活のスタートに良くないし、結婚式に対するイメージも良くない…

結論、誰も得していない。

ブライダルローンを使用した人の体験談では「思った以上に返済がきつい」「式の後に後悔した」という声が多く見られます。

なかには「住宅ローンと合わせて毎月の返済が15万円を超えた」という人も。幸せな結婚式の裏で、ローンの重荷が新生活にずっしりとのしかかる現実も決して少なくないことがわかります。

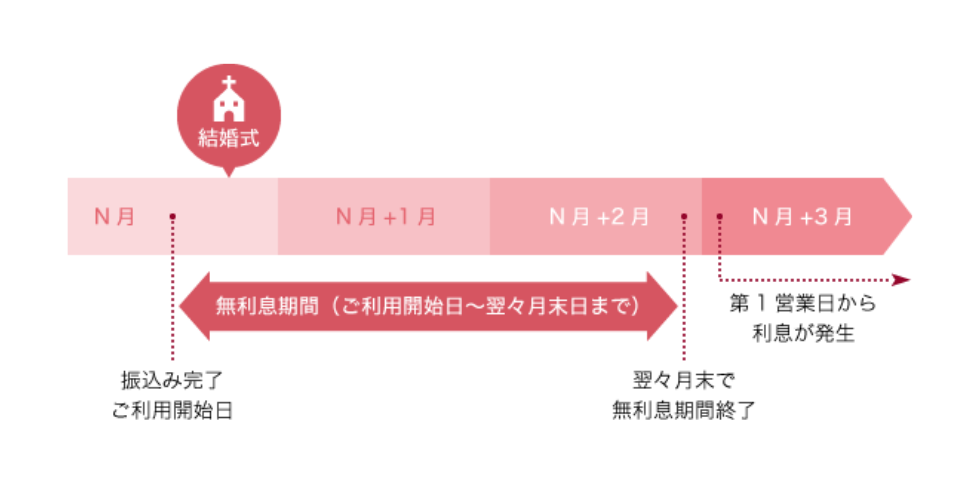

それでも使うなら?“無利子&ご祝償返済OK”のブライダルローン

ブライダルローンは、基本的には利用しないのがベスト。とはいえ「どうしても自己資金だけでは足りない」というケースもありますよね。

そんなときは、例外的に使うのも「あり」です。ただし早めに返済できる見通しがある場合に限ります。

たとえば、式費用は事前に必要だけど、当日のご祝儀や親からの援助で、あとから一括で返せる見込みがあるケース。

このように短期間だけ立て替える目的でローンを使うなら、利息の負担を0、または最小限に抑えることができます。

編集部実際、スルガ銀行のブライダルローンでは最大3ヵ月の無利息期間が設けられており、その間に完済できれば金利も手数料もかかりません。

こうした仕組みをうまく活用すれば、費用のやりくりに悩む必要もなくなります。

ブライダルローンとは?仕組みと審査・金利を解説

ブライダルローンとは、結婚にかかるお金を借りるためのローンのことです。結婚式はもちろん、指輪や新婚旅行、新居の準備にも使えます。

ただし、原則として結婚に関する費用以外には使えないため、使い道には注意が必要です。

ローンの仕組みはシンプルで、まとまったお金を借りて毎月返済するだけ。ただし利息がつくので、返す金額は借りた額より多くなります。

金利はだいたい年3〜13%くらいが中心。なかには、スルガ銀行のように最大3ヵ月無利息のものもあるので、短期で返せるならお得です。

申し込みには審査があり、年齢(20歳以上)、安定した収入、信用情報などがチェックされます。

返済期間は3〜10年が一般的。期間を長くすれば毎月はラクですが、そのぶん利息が増えるので注意しましょう。

【無利子あり】ブライダルローン銀行3社比較|ゼクシィ・楽天など

編集部ここでは人気のブライダルローンを3社とり上げ、内容が比較できるよう一覧表にまとめました。

| 金利 | 金利 タイプ | 無利子 期間 | 借入金額 | 借入期間 | 公式サイト | |

|---|---|---|---|---|---|---|

スルガ銀行 (ゼクシィ) | 年8.8%~12.8% | 固定金利 | 最大3ヵ月 | 10万円~800万円 | 最長10年 | 公式へ |

楽天銀行 | 年7.0% | 固定金利 | なし | 10万円~300万円 | 最長8年4ヵ月 | 公式へ |

住信SBI ネット銀行 | 年3.475%~5.475% | 変動金利 | なし | 10万円~ 1,000万円 | 1年~10年 | 公式へ |

ブライダルローンを選ぶときは、まず「早めに返せる見込みがあるか」を考えてみましょう。ご祝儀や親からの援助で数カ月以内に完済できそうなら、スルガ銀行のような無利子期間付きのローンが狙い目。うまく使えば、利息をほとんど払わずに済ませられます。

次に気をつけたいのが返済期間と金利タイプ。

- 返済期間

期間を短くすれば毎月の負担が大きくなり、長くすると利息が増えます。 - 金利タイプ

固定金利は金額が変わらない安心感があり、変動金利は低いときはお得でも、上がるリスクがあります。

どちらを選ぶかは、毎月の負担をどう感じるか、そして将来への安心をどう優先したいかで決まります。

ローンに頼らず、結婚式費用を抑える5つのポイント

最近の傾向を見ると、結婚式の平均費用は343.9万円とかなり高額*。自己資金やご祝儀でまかなえれば理想ですが、「ちょっと足りない…」と悩むカップルも少なくありません。*参考:ゼクシィ結婚トレンド調査2024

とはいえ、無理にローンを組む前に、工夫次第で大きく節約できる方法があります。ここでは、クオリティを落とさずに結婚式費用を抑える5つのポイントをご紹介します。

①持ち込みOKの式場を選んで、費用を削減

結婚式費用の中でも、特に大きな負担となるのがドレスやカメラマン写真・映像)の手配です。

これらは式場の提携業者に依頼すると、ドレス1着で30万円、写真&映像で30〜60万円が相場*。合計で100万円以上かかることも珍しくありません。参考:ゼクシィ

そこで検討したいのが、ドレスやカメラマンを自分で手配する「持ち込み」スタイル。

外部業者を活用すれば、数十万円の節約が実現できるケースも多くあります。

ただし注意が必要なのが「持ち込み料」。

実は、ドレス持ち込みで5〜10万円前後、カメラマンで20万円以上の高額な持ち込み料がかかる式場が多く、「節約のつもりが、かえって割高に…」という事態もよくあります。

そんなときに頼れるのが、持ち込み無料の掲載式場数No.1の『トキハナ』です。

ゼクシィ経由だと持ち込み料が発生する会場でも、トキハナなら持ち込み無料プランを提供していることも。

さらに、ドレス50%OFFなどの特典も充実しており、自己負担を大きく軽減できます。

編集部式場探しがこれからの方は、“持ち込みOK”の選択肢が豊富なトキハナを活用すれば、ローンに頼らず、満足度の高い結婚式を実現できます。

\ 即決不要で最低価格保証! /

②オフシーズンを狙って値下げ交渉する

結婚式の費用を抑えるうえでは、日取りの選び方も大きなカギです。人気が集中する春や秋の土日、大安などは、式場も強気な価格設定になりがち。一方で、夏・冬の閑散期や仏滅、平日、ナイトウエディングなどは予約が入りにくいため値下げ交渉がしやすくなります。

こうしたオフシーズンを狙えば、クオリティを落とさずに50~100万円近く安くなるケースも。実際に「会場費を割引してもらえた」「ドレスのランクアップが無料になった」といった声も多数。空いている日を何とか埋めたいので、式場側も柔軟に対応してくれます。

編集部まずは希望式場で、シーズンや曜日による料金の違いを確認してみましょう。「この日取りならどこまで割引できますか?」と一言聞くだけで、思わぬ特典が引き出せることも。

③ブライダルフェアやキャンペーン特典を活用する

結婚式費用を抑えるなら、ブライダルフェアやキャンペーンの活用も効果的。フェアでは試食や試着に加え、成約時に「ドレス無料」や「会場費割引」などの特典がつくこともあり、10万円以上得するケースもあります。

さらに、ゼクシィやハナユメなど式場探しサイトのキャンペーンもお得。

フェア参加や成約などの条件を満たせば、ゼクシィでは最大7.5万円分、ハナユメでは最大6万円分の電子マネーがもらえるキャンペーン)を実施しています。「見学1件目成約」で追加特典がつくこともあるので要チェックです。

| ポイント | 特典金額 | 特典内容 | もらえる条件 | 公式サイト | |

|---|---|---|---|---|---|

ハナユメ | ギフト券&割引 Wでもらえる | 最大9.3万円 | 電子マネー | ハナユメ経由 見学&成約 | 詳細 |

ゼクシィ | 地方会場も充実 ギフト券もらえる | 最大9万円 | 電子マネー | ゼクシィ経由 見学&成約 | 詳細 |

トキハナ | 持ち込み自由で 費用を抑えられる | ー | 持ち込み無料 | トキハナ経由 見学&成約 | 詳細 |

編集部

編集部キャンペーン利用にはエントリーや申請が必要なので、見学前に公式サイトで最新条件を確認しましょう。ギフト券や割引は、ちょっとした手間で得られる大きな節約術。複数組み合わせれば、数万円の負担減も可能です。

④会費制・1.5次会スタイルで自己負担を減らす

自己負担を抑える方法として注目されているのが「会費制」の結婚式です。

ご祝儀ではなく一律の会費をいただくスタイルで、ゲストの負担も軽く、新郎新婦の自己負担額も抑えられます。最近は、披露宴より自由で二次会よりしっかりした「1.5次会スタイル」が人気です。

自己負担の少ない結婚式なら「1.5次会パーティー」

会費婚でおすすめなのが「1.5次会Party」。

一般的な披露宴と同じクオリティを保ちながら費用を大幅に抑えられるため、いま利用する人が増えています。

1.5次会パーティーの魅力は、自己負担0円でも結婚式ができること。

ゲストからの会費(約1〜2万円)だけでほとんどの費用をまかなえるので、「貯金がないから結婚式は無理かも…」という悩みを一気に解消できます。しかも、支払いは完全後払いだから、事前にまとまったお金を準備する必要がありません。

LINEで簡単に打ち合わせができるので、仕事で忙しいカップルでもスムーズに進められます。さらに、衣装や小物の持ち込み自由なので、外部でお得に手配すれば、オリジナル感を出しながら大幅な節約も可能です。

加えて、プロカメラマンによる撮影&全データ無料という特典付き。後から「写真だけ追加料金」という心配もなく、クオリティの高い思い出をしっかり残せます。自己負担ゼロで、手間も抑えつつ、上質な結婚式を叶えたいカップルにぴったりのサービスです。

⑤両親・親族に費用支援を相談する

結婚式は二人のイベントであると同時に、家族にとっても大切な一大行事。そのため、親や親族から資金援助を受けるケースは珍しくありません。

実際に74.2%のカップルが親や親族から援助を受けていて、その平均額は約168万円。特に「親がゲストを招待する」場合は、より積極的にサポートしてくれる傾向があります。(参考:ゼクシィ結婚トレンド調査2024)

とはいえ、お願いの仕方には気をつけたいところ。「いくら出してくれる?」ではなく、「結婚式の費用について少し相談があって…」と、計画や自己資金の状況を共有するスタンスで話すと、角が立たずスムーズに話が進みます。

なお、結婚式の費用が高くなる仕組みや、さらに詳しい節約術を知りたい方は、「結婚式が高すぎる理由&ぼったくりの真相!知らないと損する節約術」の記事も参考にしてみてください。

ブライダルローンについてよくある質問

まとめ|結婚式も将来の生活も後悔しない選択を

結婚式の費用が足りないとき、「ブライダルローン」は確かに頼りになる選択肢かもしれません。

でもその一方で、利息による負担増や、今後の住宅ローン審査への影響といった“見えにくいリスク”も少なくないのです。

特に返済が長期にわたると、せっかくの新生活に暗い影を落としてしまう可能性さえ考えられます。

だからこそ、借りる前に「ほかにできる工夫はないか」を一度見直してみましょう。

この記事で紹介した節約術を組み合わせれば、数十万円の節約も十分可能です。そうすればローンへの依存を減らし、その分を旅行や新生活に回せます。

編集部

編集部何より大切なのは、結婚式後も笑顔で暮らせること。

焦らず計画的に、お二人らしい結婚式を叶えてくださいね!